Rạch ròi trách nhiệm trong quá trình giải quyết hồ sơ hoàn thuế

Trong khuôn khổ kỳ họp thứ 7 Quốc hội khóa XV, chiều 17.6, các thành viên Đoàn ĐBQH tỉnh Bình Định tham gia thảo luận ở tổ về Dự án Luật Công chứng (sửa đổi), Dự án Luật thuế giá trị gia tăng (sửa đổi) và Dự thảo Nghị quyết của Quốc hội về giảm thuế giá trị gia tăng.

Thể hiện rõ hơn trách nhiệm của các bên trong hoàn thuế

Tham gia thảo luận, đại biểu (ĐB) Đào Chí Nghĩa (Đoàn ĐBQH TP Cần Thơ) đề nghị để bảo đảm việc giải quyết hồ sơ hoàn thuế được kịp thời, tăng cường hậu kiểm sau hoàn thuế, Dự thảo Luật Thuế giá trị gia tăng (sửa đổi) cần thể hiện rõ hơn quy định về trách nhiệm của cơ quan thuế trong xử lý hồ sơ đề nghị hoàn thuế theo hướng: Cơ quan thuế chịu trách nhiệm về tính hợp lệ của hồ sơ đề nghị hoàn thuế; người nộp thuế chịu trách nhiệm về tính chính xác, trung thực, đầy đủ của hồ sơ hoàn thuế và vi phạm (nếu có).

|

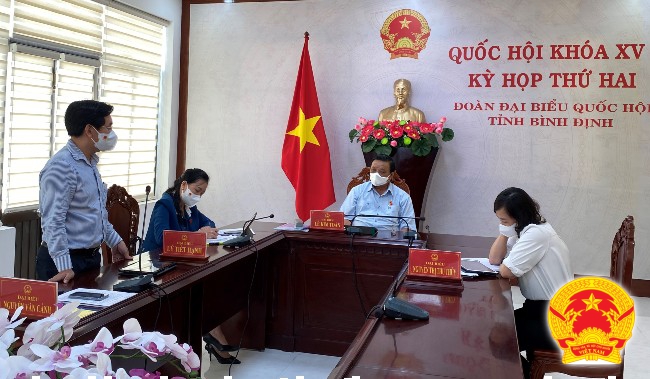

Bộ trưởng Bộ Tài chính Hồ Đức Phớc cho rằng, trong quá trình giải quyết hồ sơ hoàn thuế, trách nhiệm phải rạch ròi theo nguyên tắc ai làm sai người ấy chịu trách nhiệm. Ảnh: Đoàn ĐBQH tỉnh |

Làm rõ hơn nội dung ĐB Nghĩa nêu, Bộ trưởng Bộ Tài chính Hồ Đức Phớc (Đoàn ĐBQH tỉnh Bình Định) cho biết trước tình trạng gian lận hóa đơn, gian lận hoàn thuế, Bộ Tài chính muốn “làm rạch ròi” để những người làm gian dối phải chịu trách nhiệm.

“Trách nhiệm phải rạch ròi theo nguyên tắc ai làm sai người ấy chịu trách nhiệm. Không thể DN làm sai mà bắt công chức thuế phải chịu. Dựa trên hồ sơ hoàn thuế, giả sử người ta dùng hóa đơn giả, cơ quan thuế không thể kiểm tra đến từng nguồn gốc được, trong khi thời hạn hoàn trước kiểm sau chỉ có 6 ngày, kiểm trước hoàn sau là 40 ngày”, Bộ trưởng Phớc nói.

Tương tự, nếu kiểm tra hồ sơ hoàn thuế không đúng thì cơ quan thuế và người kiểm tra phải chịu trách nhiệm. Còn người tạo tài liệu giả, tài liệu không đúng cũng phải chịu trách nhiệm. “Nếu cứ mập mờ thì người này đổ cho người kia, rất khó làm”, Bộ trưởng Phớc phân tích.

Liên quan đến trách nhiệm của người nộp thuế và cơ quan thuế trong hoàn thuế giá trị gia tăng, Dự thảo Luật Thuế giá trị gia tăng (sửa đổi) quy định: Người nộp thuế hoàn toàn chịu trách nhiệm trước pháp luật về tính đầy đủ, đúng mẫu biểu, tính chính xác, trung thực, tính pháp lý của các thông tin, tài liệu, số liệu trong hồ sơ hoàn thuế và các tài liệu cung cấp cho cơ quan thuế trong quá trình giải quyết hồ sơ hoàn thuế theo quy định của pháp luật về quản lý thuế.

Cơ quan thuế có thẩm quyền tiếp nhận và giải quyết hồ sơ hoàn thuế của người nộp thuế theo quy định của pháp luật về quản lý thuế, có trách nhiệm tiếp nhận, phân loại hồ sơ hoàn thuế thuộc diện hoàn thuế trước hoặc kiểm tra trước hoàn thuế và giải quyết hồ sơ hoàn thuế theo quy định của pháp luật về quản lý thuế. Công chức thuế chịu trách nhiệm hoàn thuế theo đúng quy định của pháp luật về thuế giá trị gia tăng, pháp luật về quản lý thuế và trong phạm vi hồ sơ, tài liệu của người nộp thuế cung cấp.

Có cần thiết phải đào tạo hành nghề công chứng?

Tham gia góp ý Dự thảo luật công chứng (sửa đổi), ĐB Nguyễn Thị Thu Thủy (Đoàn ĐBQH tỉnh Bình Định) bày tỏ sự quan tâm đến các quy định về đào tạo nghề công chứng.

|

ĐB Nguyễn Thị Thu Thủy đề nghị xem xét có cần thiết phải đào tạo hành nghề công chứng không, hay chỉ cần có chứng chỉ là đủ điều kiện hành nghề. Ảnh: Đoàn ĐBQH tỉnh |

Về thời gian đào tạo nghề công chứng; điều kiện được giảm thời gian đào tạo, thời gian tập sự nghề công chứng được quy định tại khoản 2 và khoản 3 Điều 9 của dự thảo Luật: “Thời gian đào tạo nghề công chứng là 12 tháng”, “Những người như GS, PGS chuyên ngành luật, tiến sĩ luật, người có 5 năm trở lên làm thẩm phán, kiểm soát viên... được giảm 1/2 thời gian đào tạo nghề công chứng” (Luật Công chứng năm 2014 quy định: những người nêu trên thuộc trường hợp được miễn đào tạo nghề, chỉ phải tham dự khóa bồi dưỡng nghề công chứng. Thời gian bồi dưỡng nghề là 3 tháng).

ĐB Thủy đề nghị ban soạn thảo cân nhắc, ghi nhận kiến thức pháp luật, kinh nghiệm thực tiễn của các chức danh nêu trên để tiết kiệm chi phí xã hội; xem xét có cần thiết phải đào tạo hành nghề công chứng không, hay chỉ cần có chứng chỉ là đủ điều kiện hành nghề.

Về trách nhiệm của công chứng viên, tại điểm k khoản 2 Điều 16 quy định công chứng viên “Chịu trách nhiệm trước pháp luật và trước người yêu cầu công chứng về văn bản công chứng của mình”. ĐB Thủy đề nghị sửa thành: chịu trách nhiệm trước pháp luật và trước người yêu cầu công chứng về việc “công chứng” của mình, chứ không phải “văn bản công chứng”, vì văn bản công chứng có hai phần. Công chứng viên không thể chịu trách nhiệm nội dung của hợp đồng, hành vi pháp lý của người yêu cầu công chứng. Người yêu cầu công chứng phải chịu trách nhiệm với hành vi pháp lý bất hợp pháp khi cố ý thực hiện hành vi vi phạm pháp luật.

Về nhận lưu giữ di chúc (Điều 58), có quy định “Công chứng viên thực hiện việc công bố di chúc được lưu giữ tại tổ chức hành nghề công chứng”. Theo ĐB Thủy, thực tiễn Luật Công chứng trước đây chưa quy định thủ tục “công bố di chúc” nên còn lúng túng trong việc triển khai.

Do đó, Dự thảo nên bổ sung quy định này nhằm thống nhất cách thực hiện theo hướng người thừa kế liên hệ tổ chức hành nghề công chứng để thông báo thời điểm mở thừa kế. Công chứng viên mời những người thừa kế theo quy định của pháp luật đến trụ sở tổ chức hành nghề công chứng hoặc nơi có di sản thừa kế theo sự thống nhất của người thừa kế để thực hiện công bố di chúc, lời chứng của việc công bố di chúc; giao nhận di chúc cho đại diện của những người thừa kế cùng các nội dung khác.

|

Đề nghị các sản phẩm về PCCC được hưởng thuế giá trị gia tăng 5% Góp ý về Dự án Luật Thuế giá trị gia tăng (sửa đổi), ĐB Nguyễn Văn Cảnh (Đoàn ĐBQH tỉnh Bình Định) cho biết các sản phẩm PCCC không mang lại lợi nhuận gì cho DN mà chỉ tăng thêm chi phí đầu tư, nên phải xem đây là loại sản phẩm ưu tiên, giống như những sản phẩm ưu tiên của ngành Y tế.

Các sản phẩm ưu tiên của ngành Y tế được hưởng thuế GTGT là 5%, ĐB Cảnh đề nghị Ủy ban Tài chính - Ngân sách của Quốc hội và Bộ Tài chính cần xem các sản phẩm liên quan đến PCCC cũng được ưu tiên thuế GTGT, tạo điều kiện cho giá thành các sản phẩm rẻ xuống để người dân tăng cường mua các sản phẩm PCCC, đảm bảo điều kiện để PCCC được tốt hơn. |

M.LÂM - N.HÂN

Tác giả bài viết: baobinhdinh.vn

Những tin mới hơn

Những tin cũ hơn

-

Trả lời kiến nghị cử tri trước kỳ 7, Quốc hội khóa XV của các cơ quan Trung ương

Trả lời kiến nghị cử tri trước kỳ 7, Quốc hội khóa XV của các cơ quan Trung ương

-

TRẢ LỜI Ý KIẾN, KIẾN NGHỊ CỬ TRI TRƯỚC KỲ HỌP THỨ 7, QUỐC HỘI KHOÁ XV CỦA CÁC CƠ QUAN ĐỊA PHƯƠNG

-

TRẢ LỜI Ý KIẾN, KIẾN NGHỊ CỬ TRI SAU KỲ HỌP THỨ 7, QUỐC HỘI KHOÁ XV CỦA CÁC CƠ QUAN ĐỊA PHƯƠNG

-

Kiến nghị giải quyết thấu đáo các vấn đề cử tri quan tâm

Kiến nghị giải quyết thấu đáo các vấn đề cử tri quan tâm

-

TẬP HỢP TRẢ LỜI Ý KIẾN, KIẾN NGHỊ CỬ TRI SAU KỲ HỌP THỨ 6, QUỐC HỘI KHÓA XV CỦA CÁC CƠ QUAN Ở ĐỊA PHƯƠNG

TẬP HỢP TRẢ LỜI Ý KIẾN, KIẾN NGHỊ CỬ TRI SAU KỲ HỌP THỨ 6, QUỐC HỘI KHÓA XV CỦA CÁC CƠ QUAN Ở ĐỊA PHƯƠNG

- Đang truy cập10

- Hôm nay1,298

- Tháng hiện tại23,516

- Tổng lượt truy cập1,244,597